근로장려금 제도란 무엇인가요?

열심히 일은 하지만 소득이 적어 생활이 어려운 근로자, 사업자(전문직 제외) 또는 종교인가구에 대해 가구원 구성과 총급여액 등에 따라 산정된 근로장려금을 지급함으로써 근로를 장려하고 실질소득을 지원하는 근로연계형 소득지원 제도입니다.

근로장려금은 가구원 구성에 따라 정한 부부합산 총급여액 등을 기준으로 지급액을 산정합니다.

근로장려금 근로소득자 반기신청

가. 반기별 지급 신청자격

○ 소득 귀속연도(2020년)에 근로소득만 있는 거주자(배우자 포함)로 2021년 근로장려금 신청자격이 충족되어야 합니다.

근로장려금 신청자격

1. 가구원 요건

ㆍ2019.12.31일 현재 근로·사업·종교인 소득이 있는 거주자1) 배우자 : 법률상 배우자(사실혼 제외)

가구명칭 가구 구분 가구원 구성 단독 가구 배우자1)와 부양자녀2),

70세 이상 직계존속3)이 없는 가구홑벌이가구 배우자의 총급여액 등이

3백만원 미만인 가구배우자 또는 부양자녀 또는

70세 이상 직계존속이 있는 가구맞벌이 가구 배우자의 총급여액 등이

3백만원 이상인 가구신청인과 배우자 각각의

총급여액등이 3백만원 이상인 가구

2) 부양자녀 : 18세 미만(`01.1.2.이후출생)이고 연간소득금액이 100만원 이하, 동일주소 거주하는 중증장애인(연령제한 없음)이고 연간소득금액이 100만원 이하

3) 직계존속 : 70세 이상(`49.12.31.이전출생) 직계존속 각각 연간소득금액 100만원 이하이고 주민등록 동거

2. 소득 요건

ㆍ가구원 구성에 따라 연간 부부합산 총소득금액1)이 기준금액(단독2천만원, 홑벌이3천만원, 맞벌이36백만원) 미만이어야 하며, 총급여액 등2)에 의하여 장려금 산정

(조특령 별표 11)

1) 총소득금액 : 신청인과 배우자의 다음의 소득을 모두 합한 금액

①근로(총급여액) ② 사업소득(사업수입금액x업종별조정률)③종교인소득(총수입금액)

④이자ㆍ배당ㆍ연금(총수입금액)⑤기타소득(총수입금액-필요경비)

2) 총급여액 등(거주자+배우자):상기 ①, ②, ③만 합한 금액※ 장려금 지급액은 총급여액 등에 의해 산정

가구원 구성 (연간) 총급여액등 지급액 단독가구 4 ~ 2,000만원 3 ~ 150만원 홑벌이가구 근로장려금 4 ~ 3,000만원 3 ~ 260만원 자녀장려금 4 ~ 4,000만원 50 ~ 70만원

(자녀 1인당)맞벌이가구 근로장려금 600 ~ 3,600만원 3 ~ 300만원 자녀장려금 600 ~ 4,000만원 50 ~ 70만원

(자녀 1인당)

3. 재산 요건

ㆍ가구원1) 모두가 2019.6.1. 현재 소유하고 있는 재산합계액이 2억원2) 미만이어야 합니다.

- 주택ㆍ토지ㆍ건축물(시가표준액), 승용자동차(시가표준액, 영업용제외), 전세금3), 금융자산ㆍ유가증권, 회원 권, 부동산을 취득할 수 있는 권리

1) 거주자 또는 그 배우자의 주소 또는 거소의 소유자가 직계존비속인 경우, 그 해당 직계존비속을 가구원 에 포함하고 재산가액을 합산

2) 재산가액에서 부채는 차감하지 않음

3) 주택은 간주전세금(기준시가X55%)과 실제 전세금 중 작은 금액, 상가는 실제 전세금으로만 평가

4. 신청 제외

ㆍ다음 중 어느 하나에 해당하는 경우에는 장려금을 신청할 수 없습니다.

- 2019.12.31일 현재 대한민국 국적을 보유하지 아니한 자

*대한민국 국적을 가진 자와 혼인한 자, 대한민국 국적의 부양자녀가 있는 자는 제외

- 2019년 중 다른 거주자의 부양자녀인 자

- 거주자(배우자 포함)가 전문직 사업을 영위하고 있는 자

○ 소득 귀속연도 전년도(2019년) 부부합산 총소득이 기준금액 미만이고, 2019.6.1. 현재 가구원 모두의 재산 합계액이 2억원 미만이어야 합니다.

나. 원천징수의무자 지급명세서 제출

○ 근로소득·원천징수사업소득은 지급일이 속하는 반기 마지막 달의 다음달(7월, 1월) 말일까지 근로소득간이지급명세서·사업소득간 이지급명세서가 제출되어야 합니다.

○ 일용근로소득은 분기 지급일이 속하는 분기 마지막 달의 다음달(4월, 7월, 10월, 1월) 말일 까지 일용근로소득지급명세서가 제출되어야 합니다.

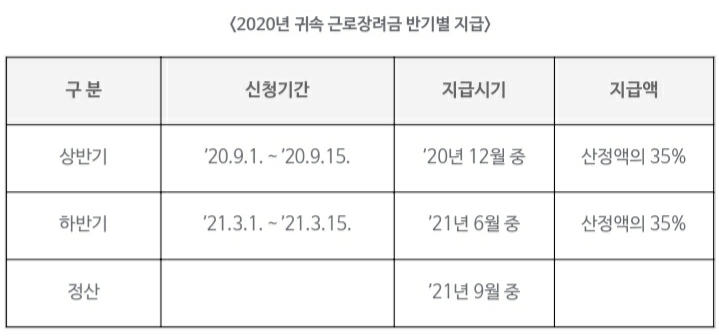

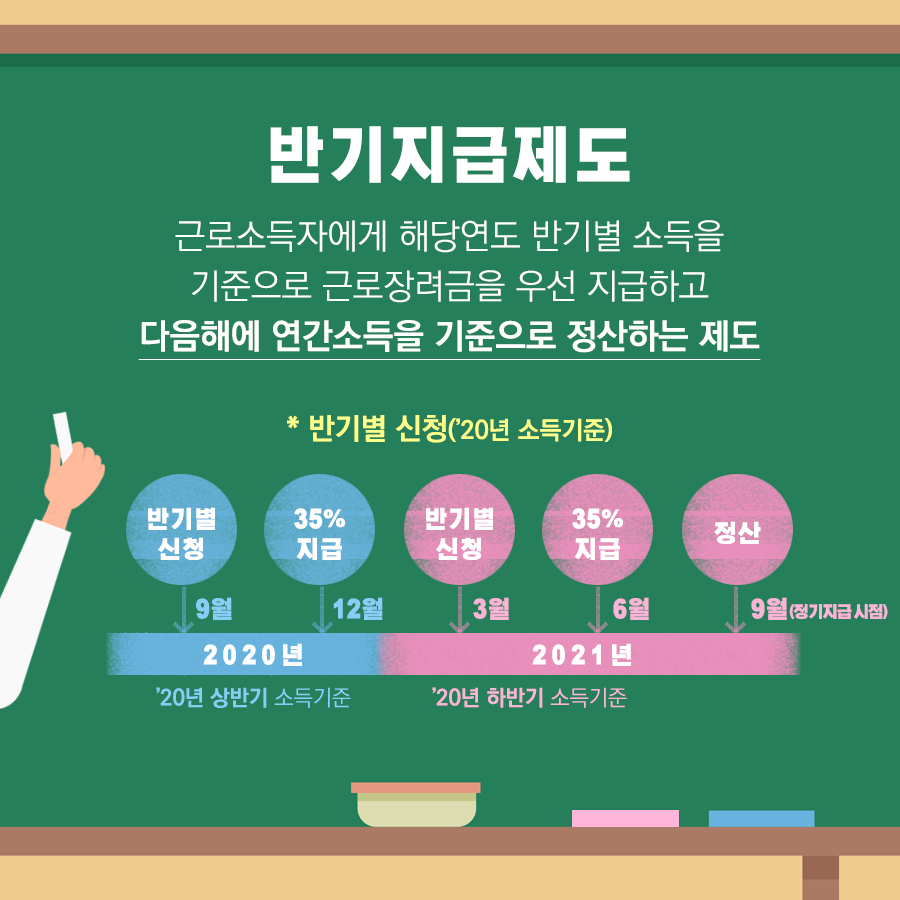

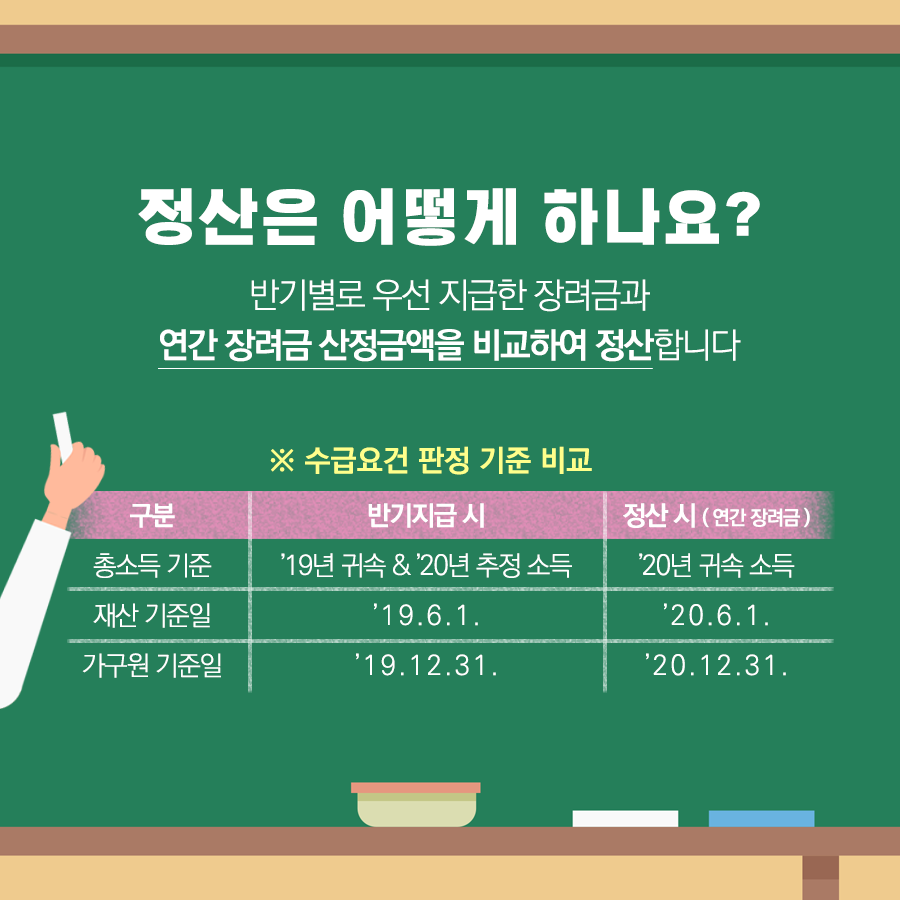

다. 반기별 지급 및 정산

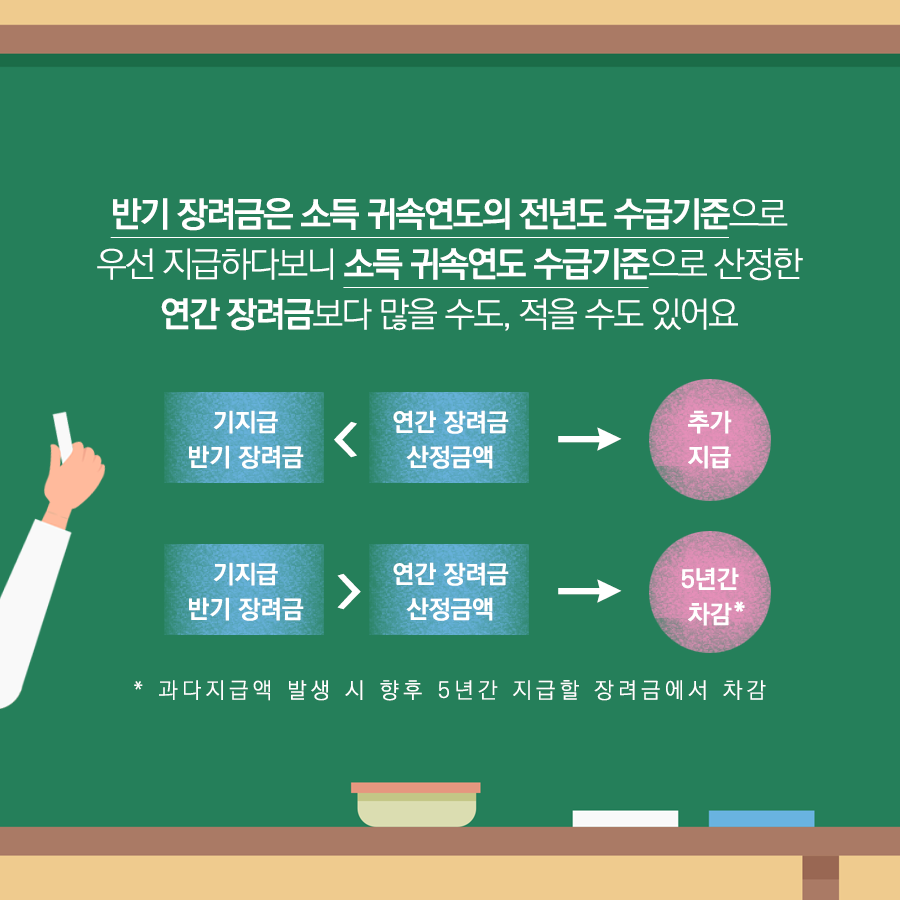

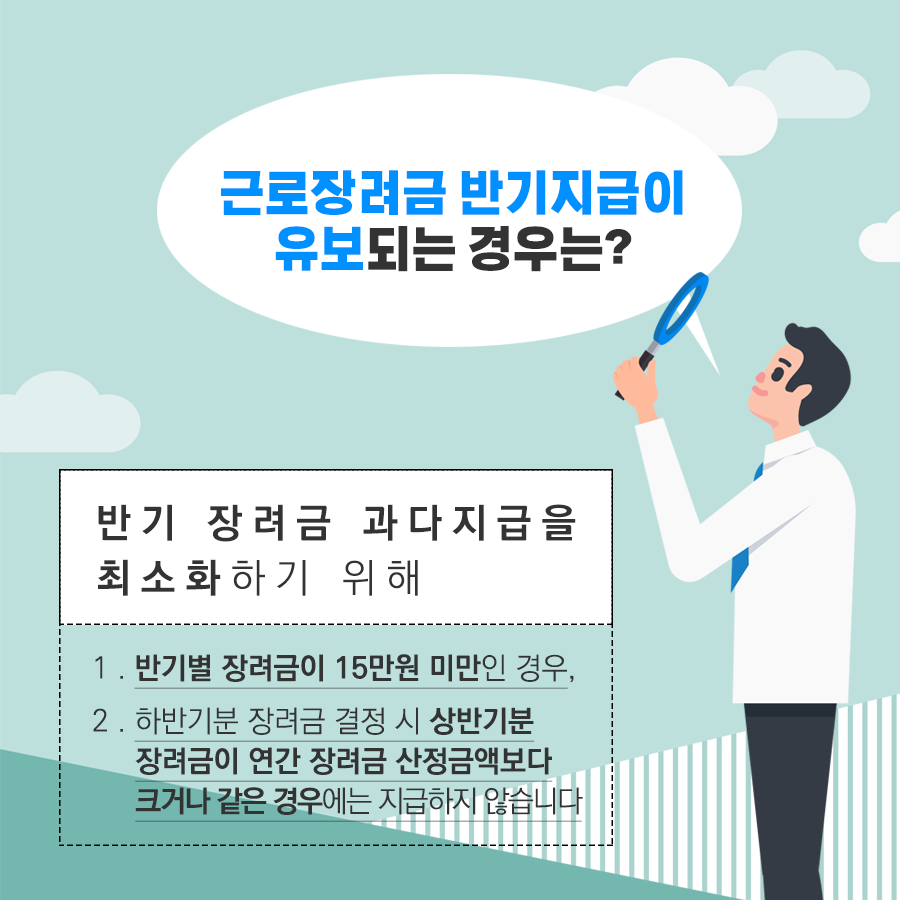

○ 장려금 산정액의 35%를 반기별로 지급받고, 소득귀속연도 다음 연도(2021. 5월)에 정기 신청했을 경우의 지급액과 비교하여 정산합니다.

※ 반기별 지급액이 15만원 미만인 경우 또는 하반기 근로장려금 환급시 정산할 때 환수가 예상되는 경우에는 정산시 지급

- 상반기는 상반기 총급여를 12개월로 환산하여 지급액을 산정

* 상용근로자 중 계속근무자

: 상반기·총급여 + (상반기·총급여 ÷ 근무월수) × 6

* 일용근로자, 상용근로자 중 중도퇴직자

: 상반기·총급여 × 2

- 하반기는 상반기와 하반기의 총급여를 합산하여 지급액을 산정

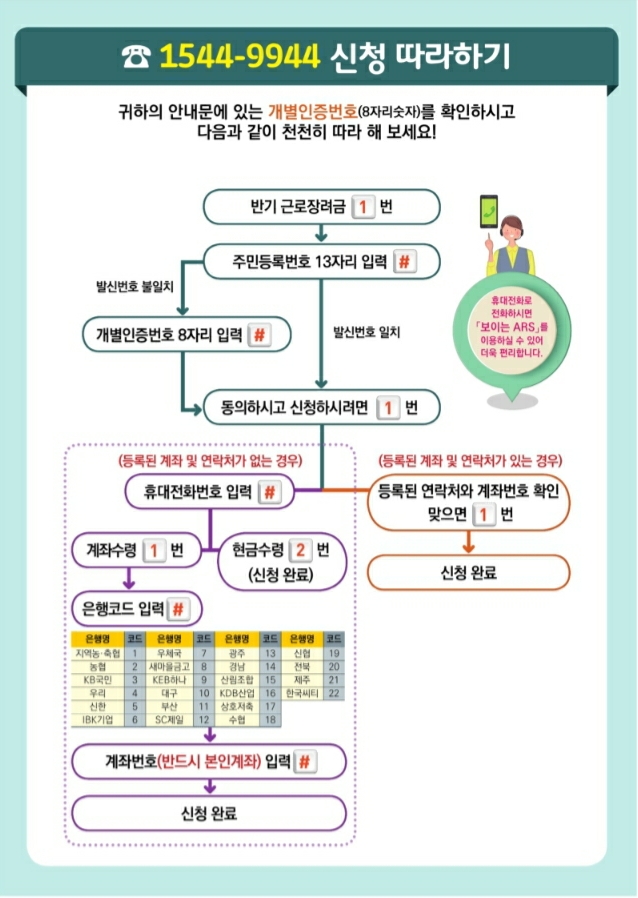

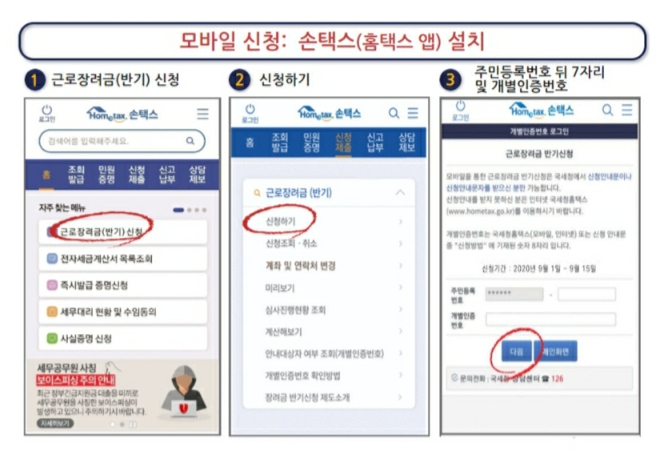

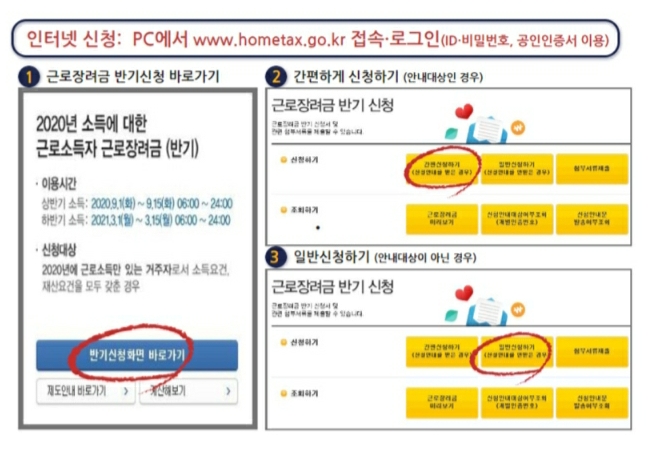

근로장려금 근로소득자 반기신청 따라하기

'이것저것 생활정보' 카테고리의 다른 글

| 제9호 태풍 마이삭 피해상황, 제10호 태풍 '하이선'(Haishen)의 경로가 동쪽으로 좀 더 이동할 전망!! (0) | 2020.09.04 |

|---|---|

| 안정적 수익 확보 가능 ‘뉴딜펀드 3종 세트’ - 정책형 뉴딜펀드, 공모 뉴딜 인프라펀드, 민간 뉴딜펀드 ! (0) | 2020.09.03 |

| 지난 1월 제정된 ‘청년기본법’ 8월 5일 부터 시행될 예정! (0) | 2020.07.28 |

| 간단하고 재밌는 난시 테스트! (0) | 2020.07.27 |

| 폭우로 위기의 중국 산샤댐 상황과 산샤댐붕괴시 일어날 일!! (0) | 2020.07.24 |

댓글